Nội Dung Chính

- 1. Thuế phi nông nghiệp là gì? Khái niệm và đặc điểm

- 2. Quy định về miễn, giảm thuế phi nông nghiệp

- 3. Kê khai, nộp thuế và quyết toán thuế phi nông nghiệp

- 4. Vai trò của thuế phi nông nghiệp

Thuế phi nông nghiệp là một loại thuế đánh vào việc sử dụng đất phi nông nghiệp. Vậy loại thuế này có tác động như thế nào đến với cá nhân, tổ chức, hộ gia đình sử dụng đất?

1. Thuế phi nông nghiệp là gì? Khái niệm và đặc điểm

1.1 Định nghĩa

Thuế phi nông nghiệp (Thuế sử dụng đất phi nông nghiệp) là một loại thuế thuộc nhóm thuế tài sản, được quy định tại Luật Thuế tài sản số 165/2016/QH14 và các văn bản hướng dẫn liên quan. Khoản thuế này áp dụng cho tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất phi nông nghiệp, yêu cầu nộp hàng năm dựa trên diện tích đất sử dụng và giá đất tại vị trí tương ứng.

1.2 Đối tượng chịu thuế

a. Đối tượng chịu thuế sử dụng đất phi nông nghiệp

Theo Luật Thuế tài sản, đất phi nông nghiệp chịu thuế bao gồm:

- Đất ở (bao gồm đất ở tại nông thôn và đất ở tại đô thị).

- Đất sản xuất, kinh doanh phi nông nghiệp (ví dụ: đất xây dựng khu công nghiệp, đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh, đất khai thác khoáng sản…).

- Đất phi nông nghiệp khác (ví dụ: đất sử dụng vào mục đích công cộng, đất tôn giáo, đất nghĩa trang, nghĩa địa…).

b. Đối tượng nộp thuế sử dụng đất phi nông nghiệp

- Tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất phi nông nghiệp.

- Trường hợp được Nhà nước giao đất, cho thuê đất để thực hiện dự án đầu tư thì người được giao đất, cho thuê đất là người nộp thuế.

- Trường hợp chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất thì người đang sử dụng đất là người nộp thuế.

1.3 Đặc điểm của thuế sử dụng đất phi nông nghiệp

- Là loại thuế trực thu: Người sử dụng đất (người nộp thuế) đồng thời là người chịu thuế.

- Có tính ổn định tương đối: Mức thuế suất được quy định tại Luật Thuế tài sản. Giá đất làm căn cứ tính thuế (giá đất tại thời điểm có quyết định giao đất, cho thuê đất, công nhận quyền sử dụng đất) được xác định theo quy định của pháp luật về đất đai. Giá đất này được điều chỉnh định kỳ theo quy định của pháp luật.

- Gắn liền với quyền sử dụng đất: Nghĩa vụ nộp thuế sử dụng đất phi nông nghiệp phát sinh khi có quyền sử dụng đất.

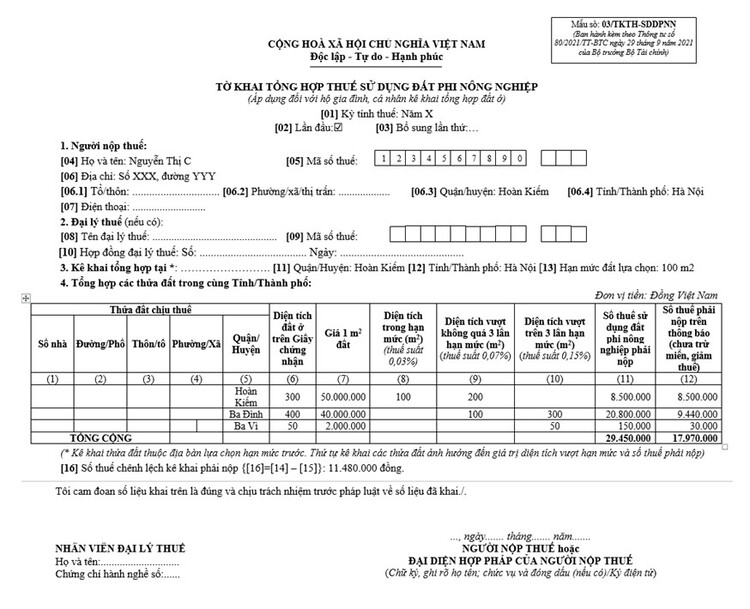

1.4 Căn cứ tính thuế sử dụng đất phi nông nghiệp

a) Giá đất làm căn cứ tính thuế

Giá đất làm căn cứ tính thuế sử dụng đất phi nông nghiệp là giá đất tại thời điểm có quyết định giao đất, cho thuê đất, công nhận quyền sử dụng đất. Giá đất này do Ủy ban nhân dân cấp tỉnh quy định cụ thể theo quy định của pháp luật về đất đai.

b) Diện tích đất tính thuế

Diện tích đất tính thuế là diện tích đất phi nông nghiệp thực tế sử dụng, được xác định theo Giấy chứng nhận quyền sử dụng đất, trừ các trường hợp sau:

- Diện tích đất được Nhà nước giao, cho thuê để xây dựng công trình ngầm, công trình xây dựng có mặt bằng sử dụng ngầm dưới đất.

- Diện tích đất được Nhà nước giao, cho thuê để xây dựng kết cấu hạ tầng kỹ thuật sử dụng chung trong khu công nghiệp, cụm công nghiệp, khu chế xuất, khu công nghệ cao.

c) Thuế suất

- Đất ở: 0,03%.

- Đất sản xuất, kinh doanh phi nông nghiệp; đất phi nông nghiệp khác: 0,07%.

Lưu ý: Không còn biểu thuế suất lũy tiến từng phần đối với đất ở. Cũng không còn quy định riêng về thuế suất đối với đất sử dụng không đúng mục đích, đất chưa sử dụng, đất lấn chiếm. Các trường hợp này sẽ bị xử lý theo quy định của pháp luật về đất đai.

d) Cách tính thuế

Số thuế phải nộp (đồng) = Diện tích đất tính thuế (m2) x Giá đất làm căn cứ tính thuế (đồng/m2) x Thuế suất (%).

2. Quy định về miễn, giảm thuế phi nông nghiệp

2.1 Các trường hợp miễn thuế sử dụng đất phi nông nghiệp

Theo Luật Thuế tài sản và các văn bản hướng dẫn thi hành, một số trường hợp được miễn thuế sử dụng đất phi nông nghiệp bao gồm:

- Đất sử dụng vào mục đích quốc phòng, an ninh.

- Đất sử dụng vào mục đích hành chính sự nghiệp của Nhà nước, của tổ chức chính trị, tổ chức chính trị – xã hội.

- Đất sử dụng vào mục đích công cộng.

- Đất do cơ sở tôn giáo sử dụng.

- Đất làm nghĩa trang, nghĩa địa.

- Đất nông nghiệp.

- Đất chưa sử dụng.

- Đất sông, ngòi, kênh, rạch, suối và mặt nước.

Lưu ý: Các trường hợp miễn thuế khác theo quy định trước đây (như đất ở trong hạn mức của người có công, đất của doanh nghiệp sử dụng lao động là thương binh, bệnh binh…) không còn được miễn thuế theo Luật Thuế tài sản hiện hành.

2.2 Các trường hợp giảm thuế sử dụng đất phi nông nghiệp

Luật Thuế tài sản hiện hành không quy định các trường hợp giảm thuế sử dụng đất phi nông nghiệp. Các quy định về giảm thuế trước đây (như giảm thuế cho dự án đầu tư, doanh nghiệp sử dụng lao động là thương binh, bệnh binh, đất ở của người có công, giảm thuế do thiên tai…) không còn hiệu lực.

Vì vậy, cần lưu ý rằng các quy định về miễn, giảm thuế sử dụng đất phi nông nghiệp đã có nhiều thay đổi so với trước đây. Bạn nên tham khảo Luật Thuế tài sản số 165/2016/QH14 và các văn bản hướng dẫn thi hành để nắm rõ các quy định hiện hành.

2.3 Thủ tục miễn thuế sử dụng đất phi nông nghiệp

Để được miễn thuế sử dụng đất phi nông nghiệp, người nộp thuế thực hiện thủ tục kê khai đăng ký miễn thuế với cơ quan thuế quản lý trực tiếp. Hồ sơ kê khai đăng ký miễn thuế bao gồm:

- Tờ khai đăng ký miễn thuế (theo mẫu quy định).

- Giấy tờ chứng minh thuộc đối tượng được miễn thuế (ví dụ: quyết định giao đất, cho thuê đất, giấy chứng nhận quyền sử dụng đất, các văn bản pháp lý khác có liên quan…).

Cơ quan thuế sẽ xem xét hồ sơ và ra quyết định miễn thuế (nếu đủ điều kiện).

Lưu ý: Hiện nay không có thủ tục giảm thuế sử dụng đất phi nông nghiệp vì Luật Thuế tài sản không quy định các trường hợp giảm thuế.

3. Kê khai, nộp thuế và quyết toán thuế phi nông nghiệp

3.1 Thời hạn kê khai, nộp thuế sử dụng đất phi nông nghiệp

- Kê khai lần đầu: Chậm nhất là 30 ngày kể từ ngày được Nhà nước giao đất, cho thuê đất, công nhận quyền sử dụng đất, nhận chuyển nhượng quyền sử dụng đất hoặc có phát sinh nghĩa vụ phải nộp thuế.

- Kê khai bổ sung (nếu có thay đổi): Chậm nhất là 30 ngày kể từ ngày có thay đổi về diện tích đất, giá đất, mục đích sử dụng đất, thông tin về người nộp thuế.

- Nộp thuế: Nộp một lần cho cả năm, chậm nhất là ngày 31 tháng 12 năm dương lịch.

3.2 Cơ quan thu thuế

Cơ quan thu thuế sử dụng đất phi nông nghiệp là cơ quan thuế quản lý trực tiếp người nộp thuế.

3.3 Hình thức nộp thuế sử dụng đất phi nông nghiệp

Người nộp thuế có thể nộp thuế bằng tiền mặt hoặc không dùng tiền mặt theo quy định của pháp luật về quản lý thuế. Các hình thức nộp thuế phổ biến hiện nay bao gồm:

- Nộp trực tiếp tại cơ quan thuế hoặc Kho bạc Nhà nước.

- Nộp qua ngân hàng thương mại.

- Nộp thuế điện tử qua Cổng thông tin điện tử của Tổng cục Thuế.

3.4 Quyết toán thuế sử dụng đất phi nông nghiệp

Người nộp thuế không phải quyết toán thuế sử dụng đất phi nông nghiệp hàng năm. Việc kê khai và nộp thuế được thực hiện một lần cho cả năm.

Tuy nhiên, người nộp thuế phải thực hiện quyết toán thuế trong các trường hợp sau:

- Khi có yêu cầu của cơ quan thuế.

- Khi có thay đổi về nghĩa vụ thuế (ví dụ: thay đổi diện tích đất, giá đất, mục đích sử dụng đất…) dẫn đến phải điều chỉnh số thuế đã nộp.

- Khi chấm dứt nghĩa vụ nộp thuế (ví dụ: chuyển nhượng quyền sử dụng đất, đất bị thu hồi…).

4. Vai trò của thuế phi nông nghiệp

4.1 Đối với ngân sách nhà nước

Thuế phi nông nghiệp là một nguồn thu quan trọng, ổn định cho ngân sách nhà nước, góp phần đảm bảo nguồn lực tài chính cho các hoạt động chi tiêu công, đầu tư phát triển cơ sở hạ tầng, giáo dục, y tế, an ninh quốc phòng,…

4.2 Đối với quản lý đất đai

Thuế phi nông nghiệp là công cụ kinh tế hữu hiệu để điều tiết việc sử dụng đất đai, khuyến khích sử dụng đất tiết kiệm, hiệu quả, đúng mục đích, hạn chế tình trạng đầu cơ, lãng phí đất đai.

4.3 Đối với phát triển kinh tế – xã hội

Nguồn thu từ thuế phi nông nghiệp được sử dụng để đầu tư xây dựng các công trình hạ tầng kỹ thuật, hạ tầng xã hội, góp phần thúc đẩy phát triển kinh tế, nâng cao đời sống người dân, tạo diện mạo đô thị, nông thôn khang trang, hiện đại.

Thuế phi nông nghiệp là loại thuế thu vào việc sử dụng đất phi nông nghiệp, áp dụng cho các tổ chức, hộ gia đình, cá nhân có quyền sử dụng đất. Việc tính thuế dựa trên diện tích, giá đất và thuế suất quy định cho từng loại đất. Đây là nguồn thu quan trọng cho ngân sách nhà nước, góp phần quản lý đất đai hiệu quả và thúc đẩy phát triển kinh tế – xã hội.

Hy vọng những thông tin trên đã giúp bạn hiểu rõ hơn về Thuế phi nông nghiệp là gì? Tìm hiểu về loại thuế này của trang web phanrangland.com. Để tìm hiểu thêm hoặc còn thắc mắc khác hãy liên hệ đến hotline 0978 339 328 để được chuyên viên giải đáp.